En el presente artículo analizamos una cuestión que nos venimos encontrando de forma recurrente: la interposición de demanda de desahucio por precario frente a los deudores hipotecarios.

En el presente artículo analizamos una cuestión que nos venimos encontrando de forma recurrente: la interposición de demanda de desahucio por precario frente a los deudores hipotecarios.

Os contamos las novedades en materia de vivienda del Real Decreto 20/2022, de 27 de diciembre. Continuar leyendo

Comentarios sobre dos excepciones procesales frecuentemente alegadas por los fondos: legitimación pasiva y litisconsorcio pasivo necesario.

El pasado 28 de octubre de 2020, la organización de consumidores CECUMadrid ha organizado un webinar explicativo sobre la Ley de Segunda Oportunidad, en la que participó nuestro compañero Azael Babiano y donde expusimos:

Que al concurso de persona física (popularmente conocida como “procedimiento de segunda oportunidad”) se pueden acoger personas por sus deudas tanto personales como profesionales.

Que la primera fase consiste en un intento de Acuerdo Extrajudicial de Pagos, que se realiza ante Notario, Registrador o Cámara de Comercio, según se trate de deudas personales o profesionales, y que -impulsada por un Mediador Concursal- consiste en hacer una propuesta de pago a los acreedores que el deudor pueda afrontar con su patrimonio e ingresos corrientes. Suele contener elevadas quitas sobre cada deuda y posibilidad de fraccionamiento del pago. Esta vía está vetada para personas con un pasivo superior a 5 millones de euros.

Que si no se alcanzara un acuerdo, se pasa a la fase denominada Concurso Consecutivo, que se tramitará ante el Juzgado de Primera Instancia si la deuda no deriva de la actividad empresarial o profesional del deudor y ante el Juzgado de lo Mercantil en caso contrario.

Que si se cumplen una serie de requisitos, el Juzgado concederá al deudor la exoneración del pasivo insatisfecho. Esta exoneración es lo que se conoce como una “segunda oportunidad”, pues la persona podrá retomar su actividad profesional o empresarial sin arrastrar deudas, así como adquirir nuevos bienes sin ser embargado.

Que los requisitos, a modo resumido son: que el concurso se califique como fortuito y no como culpable, que el deudor no haya sido condenado por delitos contra el patrimonio, el orden socioeconómico, falsedad documental, contra la Hacienda Pública y la Seguridad Social o contra los derechos de los trabajadores en los 10 años anteriores a la declaración del concurso, que se haya intentado el acuerdo extrajudicial de pagos, que el deudor abone los créditos contra la masa y los calificados como privilegiados (entre ellos, los de carácter público). Y solo en caso de que no pagara todos los créditos privilegiados pero sí los públicos, el Juzgado podrá otorgarle la exoneración si cumple un plan de pagos, acepta su inclusión durante 5 años en el Registro Público Concursal donde se haga saber que se ha sometido a este procedimiento, no hubiera rechazado un empleo adecuado a su capacidad en los últimos 4 años, ni haya obtenido el beneficio de exoneración en los últimos 10 años.

También se pusieron de manifiesto dos novedades importantes, una es la posibilidad de obtener la exoneración pero salvar la vivienda habitual según una excelente línea jurisprudencial de la Audiencia Provincial de Barcelona que esperamos sea tomada en el resto de los Juzgados españoles, así como que el nuevo texto refundido de la Ley Concursal que entró en vigor en septiembre de 2020 anulaba la jurisprudencia que permitía obtener la exoneración aun no habiendo pagado la totalidad de los créditos públicos, lo que dificulta beneficiarse de esta “segunda oportunidad” a quien tenga grandes deudas con Hacienda o la Seguridad Social.

Os dejamos a continuación el vídeo completo de la jornada por si fuera de vuestro interés:

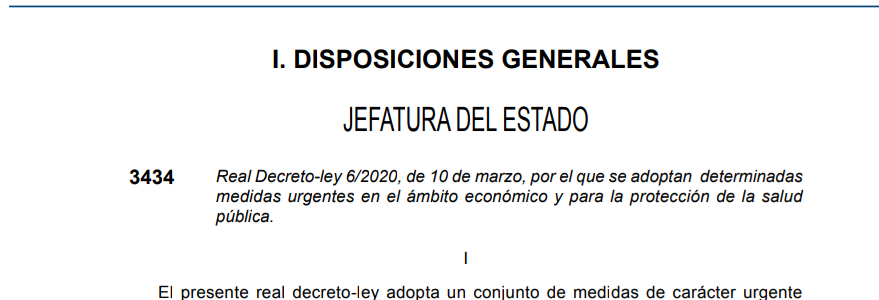

Explicamos en un minuto en qué consiste la carencia del Código de Buenas Prácticas, medida principal recogida en el Real Decreto 6/2012.

https://youtu.be/XGH7f913Xyc

Si dejaste de pagar la hipoteca y han subastado tu vivienda, ¿qué opciones tienes frente al banco? Te proponemos la condonación de la deuda como acuerdo extrajudicial.